미국 연방공개시장위원회(FOMC) 12월 의사록이 공개된 이후 미국 나스닥 지수가 12%나 빠지는 등 새해들어 3주 이상 금융시장이 출렁이고 있다. 정작 ‘주적’인 인플레이션보다 이를 앞장서서 잡으려는 미 연방준비제도(연준)가 시장에 오히려 더 큰 공포의 대상으로 떠올랐다. 과도한 긴축이 자칫 정상화보다는 실패로 이어질 수도 있다는 우려까지 나온다. 과거 몇 차례 통화정책 대전환 시점의 쓰린 기억도 이 같은 공포감 조성에 한몫하고 있는 듯하다.

하이투자증권 보고서에 따르면 2015년 이후 미 증시가 큰 폭 하락한 시점에 경제 펀더멘털의 변화도 있었지만 연준의 통화정책 전환에 대한 불확실성이 더 크게 자리잡고 있다. 2015년 7월부터 이듬해 2월까지 나스닥지수는 약 11% 하락했는데 2015년 12월 연준이 글로벌 금융위기 이후 첫 금리인상 사이클을 시작하는 이벤트가 발생했다. 특히 나스닥 하락폭이 17.5%로 더 커진 2018년 10~12월이 우크라이나를 둘러싼 지정학적 긴장까지 겹친 요즘 분위기와 더 흡사해 보인다. 당시 연준의 긴축 부담에다 최고조에 이른 중국과의 무역전쟁까지 겹치면서 금리인상 사이클 중단 압박이 컸다.

첫 FOMC 회의, 자이언트스텝 내딛나?

연초부터 주식뿐 아니라 채권시장과 암호화폐 시장마저 출렁이는 것은 25~26일(현지시간) 올해 첫 FOMC 정례회의가 최대 변곡점이 될 수 있음을 시사한다. 회의를 앞두고 월가 주요 인사들이 앞다퉈 금리 인상 횟수는 물론 인상 폭도 확대될 수 있다는 엄포성 전망까지 내놓으면서 시장 불안을 부추기는 형국이다. 대표적인 ‘매파’ 학자로 분류되는 래리 서머스 전 상무장관은 지난주 전미경제학회에서 “수요견인 인플레를 감안하면 올해 8차례 금리를 올려야 한다”고 으름장을 놨다. JP모건의 다이먼 회장도 6차례 이상 인상을 주장하고 나섰고, 헤지펀드 업체 수장인 빌 애크먼은 오는 3월 통상적인 인상 폭인 0.25%포인트가 아닌 0.5%포인트를 올리는 ‘자이언트 스텝’을 주장하기도 했다. 테이퍼링(자산매입축소) 종료시점인 오는 3월이 아닌 이번 FOMC에서 깜짝 인상을 단행할 수도 있지 않겠느냐는 관측도 있다. 도이치뱅크의 매튜 루제티 수석이코노미스트는 인플레이션 상승률이 더 심각해질 경우 6주마다 열리는 FOMC에서 지속적으로 금리를 인상할 수도 있다고 했다.

그 이면에는 당초 연준 위원들이 예상한 올해 3차례 정도 인상이 소비자물가(CPI) 상승률이 3%를 넘지 않을 것이라는 전망에 근거했으나 지난달 CPI 상승률이 40년만에 최고치인 7%(전년동기대비)를 기록하면서 이 전망이 깨질 것이라는 전망이 자리잡고 있다. 3분기 말만 해도 올해 미국 CPI가 3%를 넘지 않을 것으로 예상한 시장 컨센서스는 현재 4.7%로 1분기만에 1.7%포인트 넘게 치솟았다.

이은택 KB증권 연구원은 월가 인사들의 급격한 긴축 주장에 대해 “연준이 상반기보다는 하반기에 긴축의 방점을 둬야 한다고 생각하지만, 연준이 어떤 결정을 할 지는 불분명하다”면서 “만약 예상보다 연준이 긴축을 강화하면 2018년 가을과 유사한 상황이 나타날 것으로 본다”고 말했다. 박상현 하이투자증권 연구원은 “미 연준의 통화정책 불확실성이 확대된 상황에서 이번 FOMC 가 불확실성 리스크를 얼마나 완화시켜줄지가 관건”이라며 “문제는 물가압력 등으로 미 연준의 통화정책 불확실성 리스크를 당장 완화시켜줄 카드가 마땅치 않다는 점”이라고 지적했다.

어른거리는 통화정책 실패의 그림자

다만 연준이 급격한 긴축을 밀어붙이기엔 최근 경제 상황을 감안할 필요가 있다는 신중론도 제기된다. 채현기 케이프투자증권 연구원은 “미국의 12월 소매판매 등 일부 경제지표의 상승세가 소폭 둔화되고 미국 내에서 코로나19가 재확산돼 공급망 차질이 이어지고 있다”면서 “급격한 금리 인상이 미국 경제 침체를 유발한다면 2019년과 마찬가지로 연준의 긴축 정책 강도는 완화될 수밖에 없다”고 말했다. 게다가 지난해 3분기 실업급여 종료 이후 재정의 성장기여도 역시 줄어들고 있는데다 모멘텀 지표인 서프라이즈 지수가 하향세로 돌아섰다.

특히 금융시장에서는 연준의 물가잡기 당위성을 인정하면서도 불과 2개월만에 인플레이션이 일시적이라는 스탠스를 갑자기 바꾼 데 대한 불안감이 분출하고 있다. 이와관련 윤여삼 메리츠증권 연구원은 24일 보고서에서 “예상보다 높은 물가 때문이라고 하나 지난해 연말까지 시장이 기대한 정책기대보다 높은 금리인상 우려는 자칫 ‘정책실패’에 대한 우려의 시각이 담기고 있다는 지적도 나오기 시작했다”고 분위기를 전했다.

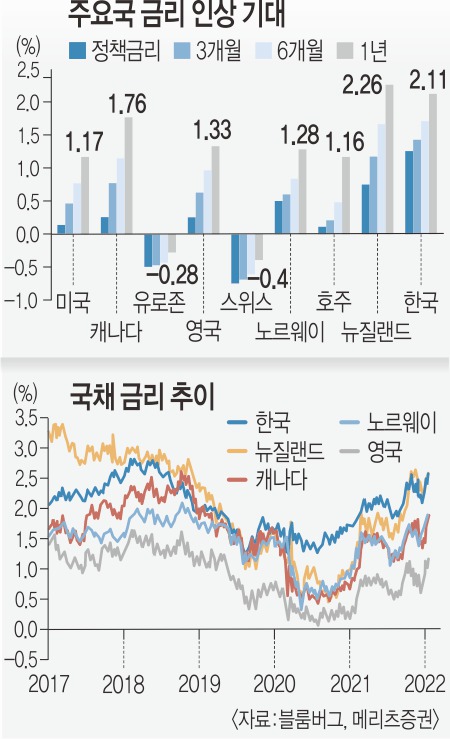

윤 연구원은 특히 우리나라 시장에서도 채권금리가 급등하고 주가는 반락하면서 변동성이 커지는 것과 관련해 ‘현재 통화정책이 정상화인가’에 대한 문의가 많다고 지적했다.

펜데믹 위기와 같은 유례를 찾기 어려운 과정을 통과하면서 ‘정책대응이 과도하게 완화적’이었는지와 현재 ‘그 되돌림 역시 충격을 유발’할 수 있는지에 대한 고민이 커지고 있다는 것이다. 게다가 추경을 위해 11조4000억원의 적자국채 발행이 확정되었지만 여당이 다시 35조원 증액을 들고 나오는 바람에 2월 한은 금통위까지 국내 통화정책에 대한 불확실성이 이어질 것으로 우려했다. 그는 “현재 한국이 금리인상 단행 국가 중에 10년 만기 국채 금리가 뉴질랜드와 더불어 가장 높다”며 “올해 성장과 물가만 가지고 해당 국가들보다 기준금리를 높여서는 안 된다고 주장하는 것이 단편적 생각일 수 있으나 다른 국가들이 정책기대를 더 높이지 않은 이유도 점검할 필요가 있다”고 지적했다.

이동훈 금융전문기자 dhlee@kmib.co.kr