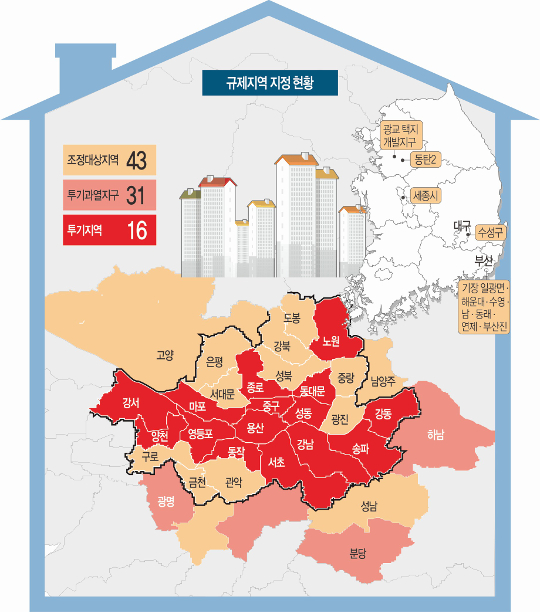

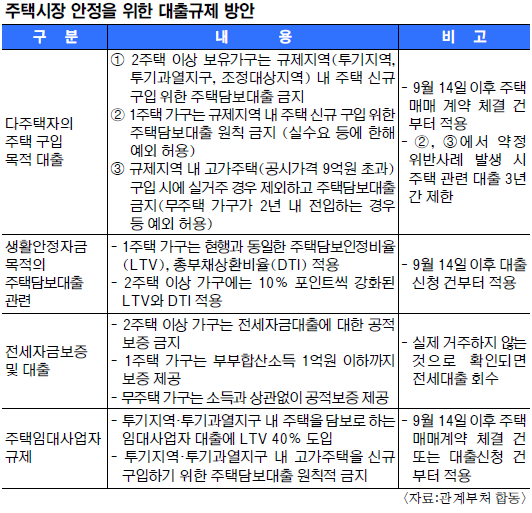

9·13 부동산대책에는 2주택 이상을 보유한 가구가 신규 주택(규제지역 내) 구입을 위해 주택담보대출(이미 갖고 있는 주택으로 받는 대출)을 받는 걸 틀어막는 강력한 금융규제가 포함됐다. 다주택자들이 대출을 여유자금으로 활용해 서울 지역 등에서 벌이는 ‘갭 투자(시세차익 투자)’를 원천봉쇄하겠다는 취지다.

13일 발표된 부동산대책을 보면 2주택 이상 가구가 투기지역, 투기과열지구, 조정대상지역의 주택을 새로 살 때 주택담보대출은 무조건 금지된다. 기존 집을 활용한 대출은 생활자금 용도로만 제한된다. 최종구 금융위원장은 “본인이 현금이 많아서 그 돈으로 사는 건 어쩔 수 없지만 적어도 투기 수요에 은행이 금융지원을 못하게 하겠다는 취지”라고 설명했다.

기존 대출 규제는 투기과열지구 및 투기지역에 주택담보인정비율(LTV) 40%를 적용했다. 10억원 주택을 새로 살 때 LTV만 적용된다고 가정하면 4억원가량을 빌릴 수 있었다. 하지만 새 규제 적용 시 한 푼도 빌리지 못한다. 기존 대출 규제는 지역에만 차등을 뒀는데, 이번에는 보유 주택 수에 대한 제한도 거는 것이다. 김상봉 한성대 경제학과 교수는 “다주택자의 투기를 막는 데 도움이 될 것”이라고 말했다.

예를 들어 지방에 주택을 두 채 갖고 있는 사람이 서울 등 규제지역에 있는 집을 사들일 때 주택담보대출이 불가능해진다. 1주택 가구도 신규 구입을 위한 대출이 원칙적으로 막힌다. 다만 몇 가지 예외가 있다. 이사, 결혼 또는 부모와 함께 살면서 봉양해야 하는 경우 등은 기존 주택을 2년 이내 파는 조건으로 대출이 가능하다. 무주택 자녀를 분가시키거나 다른 지역에 사는 60세 이상 부모를 따로 모셔야 할 때는 기존 주택을 계속 갖고 있는 조건으로도 대출이 된다.

여기에다 규제지역 내 고가주택(공시가격 9억원 초과) 구입 시에도 대출을 받을 수 없다. 무주택 가구가 2년 내 전입하는 경우, 1주택 가구가 기존 주택을 2년 이내 파는 경우 등에 한해 대출이 나온다. 실수요자들이 이런 약정을 지키지 않으면 주택대출이 3년간 제한되는 페널티를 받는다.

생활안정자금 목적의 주택담보대출 고삐도 조인다. 2주택 이상은 LTV, 총부채상환비율(DTI) 규제가 10% 포인트씩 강화된다. 투기지역 등에서 10억원짜리 주택으로 생활안정자금을 받을 때 LTV에 따른 대출 가능액이 4억원에서 3억원으로 줄어든다.

관심을 모았던 전세자금보증 대출은 2주택 이상 가구의 경우 공적보증이 아예 금지된다. 다주택자들이 전세자금대출을 받아 갭 투자에 활용하는 걸 막겠다는 취지다. 1주택 가구는 부부합산소득 1억원 이하일 때 보증해준다. 무주택자는 이전처럼 소득과 상관없이 보증이 제공된다. 주택임대사업자에 대한 규제도 세진다. 그동안 금융회사들은 임대사업자가 주택담보대출을 받을 때 집값의 80%까지도 대출을 내줬다. 앞으로는 투기지역, 투기과열지구 내 임대사업자 주택담보대출에는 LTV가 40%로 제한된다. 이런 규제들은 14일 이후 주택매매계약 체결 건 또는 대출신청 건부터 적용된다.

나성원 임주언 기자 naa@kmib.co.kr